Банки и государство.

Главным банком страны является ЦБ. Он не занимается обслуживание населения. В его задачи входит контроль за остальными банками и обслуживание гос.счетов. Государство также имеет свои средства, которые должны где-то храниться, поэтому обслуживание госсчетов занимается ЦБ. Благодаря банку, государство может оценивать объемы денежных средств населения, проводить финансово-кредитную политику, вносить изменения в законодательство. Поскольку почти все граждане и организации хранят средства на банковских счетах, государству стало проще взимать налоги, списывать штрафы, замораживать деньги по решению суда и проч.

Бесполезно

12

Занятно

8

Помогло

22

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Банк – это организация, получающая прибыль за счет оказания финансовых услуг субъектам экономики.

Обычно банки бывают коммерческими, их собственность принадлежит частным лицам. Они создаются для получения прибыли. Банки наделены правом привлекать деньги третьих лиц, и проводить с ними банковские операции. Финансовая организация размещает средства от своего имени. Банки могут вести счета, принадлежащие физическим лицам или компаниям. Для того, чтобы банк мог осуществлять свою деятельность, руководство получает лицензию в уполномоченных государственных органах. Банки не могут осуществлять любые другие виды деятельности, кроме финансовых услуг.

Выделяют следующие виды банков:

- Центральные банки является регуляторами финансового рынка. Они наделены правом выпускать деньги, а так же управлять финансовыми потоками внутри национальной экономики через изменение ключевой ставки процента и нормы обязательного резерва.

- Коммерческие банки делятся на универсальные, специализированные, сберегательные. Первые осуществляют все виды операций, вторые специализируются на какой-либо одной услуге. Сберегательные банки привлекают средства населения.

- Инвестиционные банки специализируются на вложениях в ценные активы.

Некоторые эксперты выделяют розничные банки, которые занимаются только частными лицами. Еще существуют дочерние банки от промышленных структур. Они обслуживают потребности основной компании.

Ресурсы банка состоят из собственных активов и привлеченных средств. Структура собственного капитала состоит из уставного капитала, фондов, образованных за счет прибыли, добавочного капитала. Привлеченные средства принадлежат клиентам, либо другим банкам, либо размещаются в облигациях и векселях. Коммерческий банк отражает свои активы в бухгалтерском балансе. Они группируются для удобства учета по назначению, степени ликвидности, риска, по срокам, по субъектам.

Влияние банков на общество

Банки – это не просто места хранения денег, но и важные инструменты экономического развития общества. Они оказывают огромное влияние на экономику и жизнь людей. В первую очередь банки предоставляют услуги по кредитованию, позволяя физическим лицам и компаниям реализовывать свои бизнес-идеи или обеспечить жилищные и бытовые нужды.

Банки также оказывают влияние на стабильность общества. Банковский сектор регулируется центральными банками, которые устанавливают правила игры, контролируют деятельность банков и могут вводить меры, направленные на сохранение стабильности финансовой системы страны.

- Банки способствуют укреплению социальной защиты. Банковские услуги позволяют людям застраховаться от рисков и обеспечить финансовую безопасность в случае непредвиденных ситуаций.

- Банки стимулируют экономический рост. Они играют ключевую роль в инвестировании, предоставляя кредиты для реализации проектов, развития бизнеса и масштабных инфраструктурных проектов.

- Банки создают новые рабочие места. Банковский сектор является одним из крупнейших работодателей в мире. Сотни тысяч людей заняты в банковской сфере, в коммерческих банках, фондах, страховых компаниях и других связанных секторах.

Банки являются неотъемлемой частью современного общества. Они оказывают огромное влияние на экономику, социальную сферу, создание новых рабочих мест. Обеспечивая стабильность и безопасность финансовых транзакций, они помогают бизнесу и людям реализовывать свои планы и обеспечить благостояние в современном мире.

Роль банков в накоплении и мобилизации долгового капитала

В условиях рыночной экономики развитие банковского дела характеризуется следующими важными особенностями:

- Гигантская концентрация и централизация банковского капитала;

- Возникновение и рост банковских монополий;

- Укрепление банковского кредита, удлинение сроков его погашения и превращение кредита в инструмент господства монополистического капитала;

- Банки вышли за рамки простого кредитования и объединили банковский капитал с промышленным.

Основной причиной гигантской концентрации капитала является гигантская концентрация производства. Чем крупнее промышленные предприятия, тем больше денег выпускается ими и концентрируется в банках. С другой стороны, только крупные банки с большими ресурсами могут удовлетворить кредитные потребности крупных промышленных предприятий.

Концентрация банковского капитала выражается не только в увеличении общей суммы банковских ресурсов, но и ресурсов, приходящихся на каждый банк.

Концентрация также сопровождается централизацией банковского капитала, то есть заменой мелких банков крупными и слиянием крупных банков в крупные банки. Централизация банковского капитала в основном обусловлена концентрацией производства: крупные промышленные фирмы обычно размещают свой избыточный денежный капитал в крупных банках, что укрепляет их позиции и помогает им вытеснять мелкие банки. Централизация банковского капитала приводит к конкуренции в банковской сфере, в которой крупные банки имеют решающее преимущество перед мелкими. Во-первых, вкладчики предпочитают размещать свои вклады в более крупных, более известных и стабильных банках, чем в мелких банках, которые часто терпят крах. Во-вторых, крупные банки, в отличие от мелких, имеют сеть филиалов, которые привлекают вклады из разных мест. В-третьих, крупные банки значительно превосходят малые банки в плане организации и технологии. В современных условиях превосходство крупных банков над мелкими усилилось благодаря внедрению электронных технологий в банковском деле.

В области банковского кредита обнаруживается ряд новых явлений:

- Увеличение размеров банковского кредита;

- Увеличение его сроков;

- Превращение кредита из инструмента свободной конкуренции в инструмент господства крупнейших банков.

Увеличение банковского кредита объясняется тем, что, с одной стороны, гигантские промышленные предприятия нуждаются в огромных суммах денег, а с другой стороны, гигантские банки в состоянии их предоставить.

Роль банков в экономике

Банк обеспечивает связь между покупателями и продавцами путем проведения финансовых расчетов. Она также предоставляет кредиты из заимствованных средств для нужд бизнеса и частных нужд населения. Функции банков заключаются в следующем:

- Безопасная опека над деньгами.

- Перевод денег между предприятиями в форме безналичных расчетов. Расчеты между банками через корреспондентские счета.

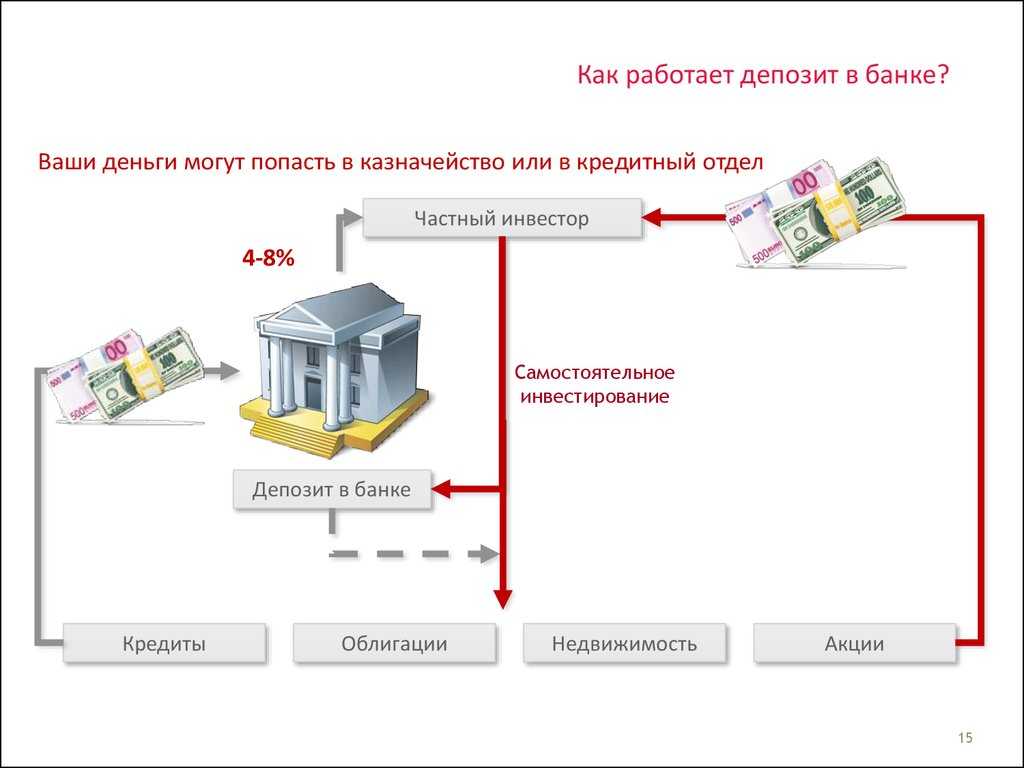

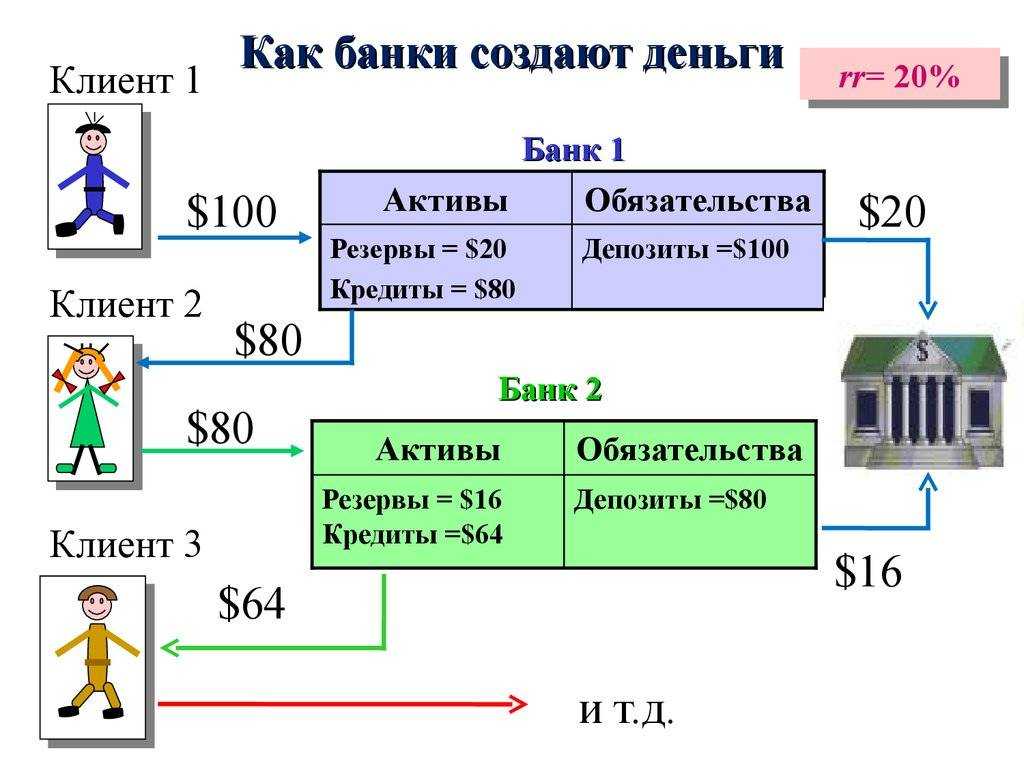

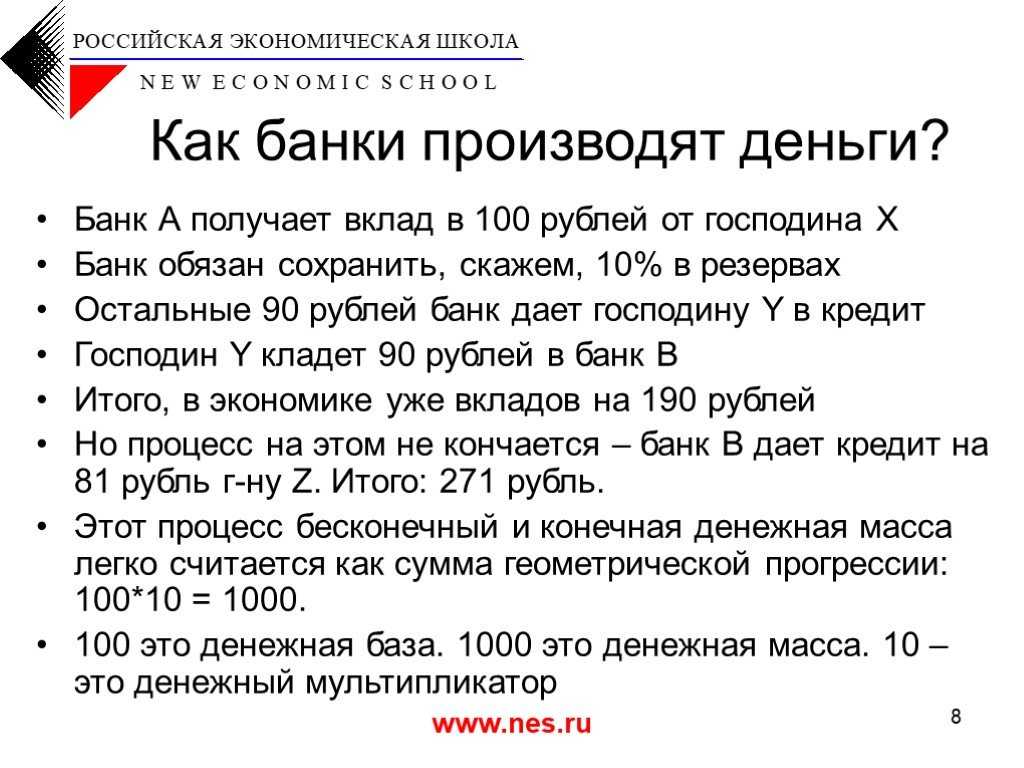

- Выдача кредитов, создание дополнительной денежной массы.

Банки несут большую ответственность как перед заемщиками, так и перед вкладчиками. Поэтому их деятельность регулируется и подлежит регулярным проверкам. Условия на финансовом рынке крайне нестабильны, поэтому банки вынуждены справляться с этими колебаниями под влиянием социальных, политических и экономических факторов. На постоянной основе требуется большое количество клиентов, что обусловливает необходимость развития эффективной информационной сети. Существует также вопрос безопасности операций.

Услуги, предоставляемые банками, носят нематериальный характер. Более того, почти все отделения банка так или иначе участвуют в создании готового продукта.

Операции, проводимые банком, могут быть как пассивными, так и активными. Через первые банки создают денежные ресурсы, которые они переводят в операции для получения дохода. Кроме того, денежные учреждения могут выдавать гарантии, приобретать права третьих лиц, получать имущество в доверительное управление, проводить операции с драгоценными металлами, арендовать специальные помещения для хранения. Кроме того, банки могут предоставлять лизинговые, консультационные и информационные услуги.

| Рекомендую подробно изучить предметы: |

|

| Ещё лекции: |

- Экономические решения домохозяйств в условиях современной смешанной экономики — концепция, типы, принципы и влияние

- Резерв оценки имущества — основы, концепция и назначение

- Современные тенденции развития газетного рынка — условия, факторы, концепция и особенности

- Прямое и косвенное экономическое регулирование — основы и типы

- Основы функционирования малого бизнеса — особенности, условия развития и функционирование

- Экономическая политика государства — суть, факторы, стратегия и виды политики

- Национальная платежная система РФ — принципы, проблемы, перспективы и структура

- Авансированный капитал — стоимость и сущность

Современное понимание природы банка

На вопрос о том, что такое банк, ответить не так просто, как кажется на первый взгляд. Банки — это повседневные денежные магазины. В то же время это или светское толкование не раскрывает сути банка, оно также затушевывает его истинную функцию в экономике. Еще большую путаницу вызывает терминологическое значение слова «банк» («banco» — банк, в котором совершались денежные и кредитные операции), а также такие современные выражения, как база данных, банк работы, книжный банк, которые не имеют никакого отношения к банку как таковому.

По своему экономическому статусу коммерческие банки являются частными корпорациями акционерного типа. Основной целью их деятельности является получение прибыли. Источником дохода коммерческого банка является оплата услуг банка его клиентами и проценты по активам, которыми они управляют.

Деятельность банковских учреждений настолько разнообразна, что сама их природа оказывается весьма неопределенной. В современном обществе банки занимаются всеми видами бизнеса. Они не только организуют денежное обращение и кредитные отношения, но и финансируют национальную экономику, страхование, покупку и продажу ценных бумаг, а в некоторых случаях — посредничество и управление активами. Кредитные организации выступают в качестве консультантов, участвуют в обсуждении национальных экономических программ, ведут статистику и имеют собственные дочерние компании.

Прежде чем ответить на вопрос о сущности банка, важно определить, какие задачи мы ставим перед собой. Ведь знание сущности банка, как и любого другого явления, требует ответа не на вопрос, что используется, какие операции осуществляются или проводятся в процессе его исторического развития, а на вопрос, какие свойства, выражающие его сущностное определение, каковы его особенности, на чем он основан и, наконец, какова внутренняя структура банка и, следовательно, какие операции, вытекающие из его сущностного характера, банк должен осуществлять предпочтительно

Поэтому анализ сущности банка требует, чтобы мы не рассматривали случайный набор вопросов, характеризующих банковскую деятельность, а отвечали на конкретные вопросы, задаваемые методологией. Без соблюдения этих требований вопрос о сущности банка может потерять свою целевую направленность, а анализ может стать пустым описанием осуществляемых банком операций, которые важны, но не проясняют центральный вопрос о том, в чем же заключается истинная сущность банка.

Функции Центрального банка

Центробанк – главная (регулирующая) кредитная структура государства. В России функции Центрального банка (ЦБ РФ) заключаются в следующем:

- формирование и реализация внутригосударственной кредитной политики;

- выпуск в свободное обращение (эмиссия) национальной валюты – бумажных банкнот и металлических монет;

- рефинансирование банковских институтов;

- управление золотовалютным резервом;

- разработка и реализация валютной политики.

Кроме этого, Центробанк играет роль главного расчётного центра банковской системы и всесторонне контролирует деятельность коммерческих организаций.

Сравнительная таблица: Банковская система vs. Небанковская система

| Характеристика | Банковская система | Небанковская система |

|---|---|---|

| Сущность | Организации, предоставляющие финансовые услуги, принимающие депозиты и выдающие кредиты | Организации, не связанные с банками, предоставляющие финансовые услуги |

| Роль в экономике | Формирование капитала, обеспечение платежей, кредитование, инвестирование | Предоставление специализированных финансовых услуг, таких как страхование, инвестиции и пенсионное обеспечение |

| Функции | Привлечение депозитов, выдача кредитов, обработка платежей, управление рисками | Страхование, инвестирование, управление активами, консультации по финансовым вопросам |

| Основные виды | Коммерческие банки, центральные банки, инвестиционные банки | Страховые компании, инвестиционные фонды, пенсионные фонды |

| Влияние на экономику | Регулирование денежного обращения, финансовая стабильность, кредитование предприятий и населения | Стимулирование инвестиций, обеспечение финансовой безопасности, управление рисками |

| Преимущества | Ликвидность, доступность финансовых услуг, возможность получения кредита | Специализация, разнообразие финансовых услуг, защита от рисков |

| Недостатки | Риски потери депозитов, высокие процентные ставки по кредитам | Ограниченный доступ к некоторым финансовым услугам, возможность мошенничества |

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Что такое банк: даём определение

Банком называют кредитно-финансовую организацию, которая осуществляет определенные операции с деньгами, ценными бумагами и драгоценными металлами. Сам термин «банк» произошел из итальянского языка, он образован от слова banco – стол или лавка, на которой ранее менялы выкладывали свои монеты.

Основной вид деятельности банка – это привлечение и размещение денежных средств, а также проведение расчетов. Если говорить простым языком, то банки выступают на денежном рынке как посредники между людьми или организациями, у которых есть свободные деньги, и теми, кто в них нуждается. Банки работают с юридическими и физическими лицами, оказывая им широкий спектр услуг.

В зависимости от направления деятельности, которую осуществляет банк, можно определить его суть по-разному:

- Банк – это предприятие, которое занимается операциями с деньгами. Деньги – это основной ресурс. Банк покупает этот ресурс (вклады), а затем размещает на своих счетах (сохраняет), обменивает или перепродает (кредиты) под определенный процент. К деятельности банков можно отнести обмен валюты, а также куплю-продажу драгметаллов по выгодному для него курсу.

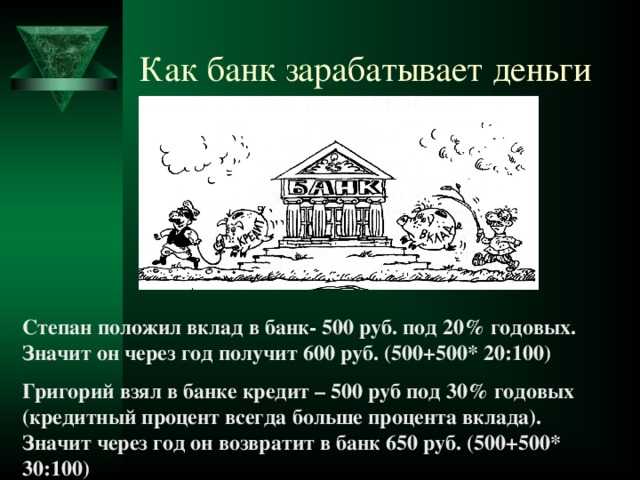

- Банк – это кредитная организация. Одним из основных способов получения прибыли для банка является предложение кредитов заемщикам. При этом банк может выступать непосредственным кредитором, выдавая деньги из собственных запасов, либо посредником.

- Банк – это участник биржи. Именно благодаря этому банк может являться агентом на рынке ценных бумаг, торгуя собственными акциями, облигациями и прочими бумагами, либо также являясь посредником между инвесторами и организациями-эмитентами (пример – «Альфа Инвестиции», «ВТБ Мои инвестиции» и т.д.).

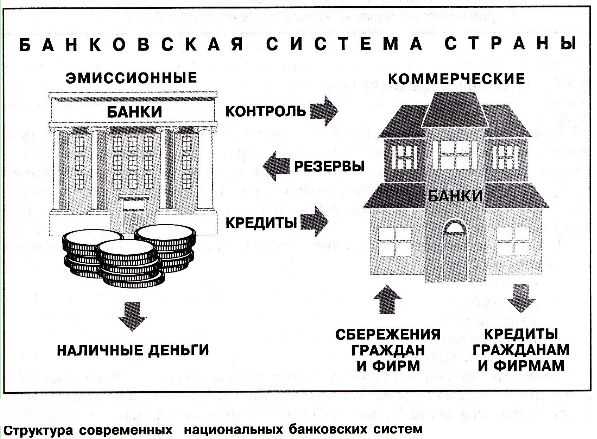

В большинстве стран, а также в России действует двухуровневая банковская система. Первый уровень представлен Центральным банком России (ЦБ РФ), второй – это все коммерческие банки, работающие в стране. Абсолютно каждый банк ставит своей целью получение прибыли, поэтому к коммерческим банкам можно отнести все кредитные организации – как частные, так и государственные.

Структура банков в России выглядит так:

- Центральный банк. Он является главной кредитной структурой нашего государства. Именно он помогает разрабатывать меры по сдерживанию инфляции (удерживает курс и устанавливает ключевую ставку), принимает решение об эмиссии денег, определяет вид банкнот и их номинал. Также к его основной деятельности относится контроль над кредитными организациями в стране. Именно ЦБ РФ проверят соблюдение законодательства всеми участниками финансового рынка: выдает лицензии, выпускает нормативные акты, инициирует проверки, может принять решение об отзыве лицензии. Банк России выдает кредиты другим государствам, а также кредитует коммерческие банки под ключевую ставку (или около нее).

- Коммерческие банки. Сюда относятся кредитные организации с банковской лицензией, которые оказывают различные услуги физическим и юридическим лицам. В зависимости от формы собственности, коммерческие банки могут быть государственными, муниципальными и частными. Но при этом все эти занимаются коммерцией – вся их деятельность направлена на получение максимальной прибыли.

Конечно, банковская система России гораздо более разветвленная, и она может в себя включать дополнительных участников рынка. Например, небанковские кредитные организации, подразделяющиеся на депозитные, кредитные и инкассационные, микрофинансовые организации, платежные агенты, и т.д.

Роль банков в российской экономике

Российская банковская система состоит из двух уровней. Верхний уровень принадлежит Банку России. Это мегарегулятор финансового рынка страны. Он не несет ответственности по обязательствам правительства и является государственным учреждением. Совместно с Правительством Российской Федерации разрабатывает основные принципы и направления финансовой политики. Его функции включают в себя:

- Контроль над деятельностью кредитных организаций.

- Выдача и отзыв лицензий на осуществление банковских операций.

- Оказание консультационных и информационных услуг банкам.

Целями его деятельности считаются защита и устойчивость национальной валюты, развитие банковской системы страны и укрепление ее позиций. Это включает в себя обеспечение стабильности, развитие финансового рынка. Их деятельность регулируется Конституцией Российской Федерации, Федеральным законом «О Центральном банке» и другими законами.

Коммерческие банки работают непосредственно с населением и бизнесом. Банк России устанавливает норматив обязательных резервов и изменяет ключевую процентную ставку. Крупнейшими банками страны являются Сбербанк, Внешторгбанк, Газпромбанк и другие.

Банки предоставляют широкий спектр услуг для населения. Их основным источником дохода являются проценты по долгосрочным кредитам для населения. Для измерения потребности в услугах банки используют показатели удовлетворенности услугами, отношения к бренду. Также изучается осведомленность о торговой марке, проводятся исследования интереса к банковским услугам.

Особенность российской банковской системы заключается в том, что она практически не существовала до начала двадцатых годов. Он формировался в течение последних 20 лет, иногда с капельницами, затем снова с скачками роста. Большим шагом стало введение резервных требований, что позволило выполнить обязательства перед вкладчиками, несмотря на кризисную ситуацию. Российская банковская структура характеризуется тем, что большинство операций осуществляется государственными банками. Коммерческие частные банки не имеют одинаковых ресурсов, поэтому они не могут в полной мере конкурировать с государственными банками. Банковская система страны все еще находится в стадии развития.

Чем отличатся банк от других финансовых учреждений?

Прежде чем начать свою работу, банк должен получить лицензию – специальное разрешение на ведение банковской деятельности. Выдачей лицензий или её отзывом занимается специализированный государственный орган, его функции выполняет регулятор – Центральный Банк России.

Есть два вида лицензии:

- Базовая. Она позволяет начать деятельность при минимальном уставном капитале от 300 млн. рублей. У неё есть ограничения, к примеру: нельзя обслуживать иностранных клиентов, а также открывать филиалы за рубежом. Если речь идет о небольшом региональном банке или «дочке», то наличия базовой лицензии вполне достаточно.

- Универсальная. Для её получения необходимо иметь минимальный уставной капитал в размере не менее 1 млрд. рублей. Она позволяет совершать все виды банковских операций, включая международные.

Соответственно, банк может заниматься только теми видами деятельности, на которую он получил лицензию. А вот предоставлять услуги, которые не связаны с финансами, например, заниматься страхованием или открывать производство, банки не могут, и поэтому они вынуждены сотрудничать с другими финансовыми организациями.

В частности, банк может выступать в качестве платежного агента, который предоставляет своим клиентам широкий спектр услуг: привлекает деньги на депозиты, а использует эти деньги для выдачи ссуд, выпускает карты, открывает счета и т.д. Банк зарабатывает деньги на размещении денег, которые он получил под низкий процент от населения и от ЦБ РФ, под более высокий процент.

При этом в России есть небанковские учреждения, которые также оказывают населению финансовые услуги, например: лизинговые компании, страховые компании, инвестиционные фонды, ломбарды, управляющие компании и т.д. Их основное отличие от банков состоит в том, что небанковские учреждения не могут принимать депозиты на сберегательные счета и счета до востребования, это исключительная прерогатива банка. Кроме того, только вклады в банках гарантированы государством.

Список литературы

- Гражданский кодекс Российской Федерации, 2008.

- Федеральный закон «О банках и банковской деятельности» в редакции Федерального закона №17-ФЗ от 3 февраля 1996 года, с изменениями от 21 марта 2002 года, с учетом изменений, внесенных Постановлением Конституционного Суда Российской Федерации от 23 февраля 1999 года №4-П // Собрание законодательства РФ, 1996, №6, ст. 492.

- Федеральный закон № 128-ФЗ от 08 августа 2001 года «О лицензировании отдельных видов деятельности», с изменениями от 11 марта 2003 года;

- Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года;

- Анализ финансово-хозяйственной деятельности предприятий. (Н.П.Любушин, В.Б.Лещева, В.Г.Дьякова): учебник для вузов — М.: ЮНИТИ-ДАНА, 2004 г. — 471 с.

- Банковское дело» под редакцией доктора экономических наук Коробковой Г. Г. 2003.

Если вы хотите научиться сами правильно выполнять и писать курсовые работы, то на странице «что такое курсовая работа и как её сделать» я подробно написала.

Посмотрите похожие темы курсовых работ возможно они вам могут быть полезны:

- Кредитно-денежная политика и ее основные инструменты

- Денежно-кредитная политика государства: теория и российская практика

- Структурная политика государства и ее основные направления

- Взаимосвязь потребления и сбережения и их влияние на национальный доход

- Инвестиции фактор экономического роста

- Инфляция, ее сущность и механизмы

- Проблема безработицы в рыночной экономике

- Экономический рост, его сущность и факторы

- Экономические кризисы: причины, последствия

- Кризис экономики России: особенности, пути выхода

- Факторы экономического роста и их роль в российской экономике

- Роль банковской системы в экономике России

Оформление курсовых работ для любых институтов и университетов:

- Курсовые работы МГУ

- Курсовые работы МФТИ

- Курсовые работы НИЯУ МИФИ

- Курсовые работы НИУ ВШЭ

- Курсовые работы СПбГУ

- Курсовые работы МГИМО

- Курсовые работы МГТУ

- Курсовые работы ТПУ

- Курсовые работы СПбПУ

- Курсовые работы УрФУ

- Курсовые работы ТГУ

- Курсовые работы КФУ

- Курсовые работы ФУпПРФ

- Курсовые работы РЭУ

- Курсовые работы НИТУ МИСиС

- Курсовые работы СФУ

- Курсовые работы РГУ нефти и газа

- Курсовые работы НИУ МЭИ

- Курсовые работы ИТМО

- Курсовые работы МГМУ

- Курсовые работы РУДН

- Курсовые работы НГТУ

- Курсовые работы РНИМУ

- Курсовые работы МГЛУ

- Курсовые работы ЮФУ

- Курсовые работы ННГУ

- Курсовые работы МАИ

- Курсовые работы СПбГЭУ

- Курсовые работы ВАВТ

- Курсовые работы СНИУ

- Курсовые работы КГМУ

- Курсовые работы ДВФУ

- Курсовые работы МГЮА

- Курсовые работы СПбГУТ

- Курсовые работы КГАСУ

- Курсовые работы ПГУТИ

- Курсовые работы ТюмГУ

- Курсовые работы КемГИК

- Курсовые работы СПбУТУиЭ

- Курсовые работы ЯГСХА

- Курсовые работы МПГУ

- Курсовые работы ИГАУ

- Курсовые работы УГПС МЧС

- Курсовые работы СПбГАСУ

- Курсовые работы СГМУ

- Курсовые работы СГУ

- Курсовые работы СГЮА

- Курсовые работы ТУСУР

- Курсовые работы РПА

- Курсовые работы СПбГЭТУ ЛЭТИ

- Курсовые работы УрГЭУ

- Курсовые работы ДГТУ

- Курсовые работы ЧелГУ

- Курсовые работы ВГУ

- Курсовые работы ТулГУ

- Курсовые работы ЮЗГУ

- Курсовые работы НГПУ

- Курсовые работы ОГУ

- Курсовые работы ТГПУ

- Курсовые работы УПП

- Курсовые работы УдГУ

- Курсовые работы РГУП

- Курсовые работы УГНТУ

- Курсовые работы МГППУ

- Курсовые работы ГУАП

- Курсовые работы ВГУЭС

- Курсовые работы РГЭУ (РИНХ)

- Курсовые работы ВятГУ

Функции управления банком

Ключевые функции управления банком возложены на особый орган – общее собрание акционеров. В него входят участники-акционеры, владеющие именными акциями компании. В некоторых случаях состав органа также включает владельцев так называемых привилегированных акций. Собранию подчиняются две другие управляющие структуры: ревизионная комиссия и совет директоров, формулирующий и воплощающий в жизнь внутреннюю политику. Роль основного исполнительного органа играет правление, в подавляющем большинстве случаев формируемое из числа ключевых акционеров организации.

-

Критерии оценивания олимпиады по английскому языку 2020 2021 школьный этап

-

Гто в доу консультация для родителей памятка

-

Определение слова волна кратко

-

Качества памяти в психологии кратко

- Смотреть закрытая школа 3 сезон 15 серия онлайн бесплатно в хорошем качестве

Функции, выполняемые банком

Всё многообразие функций, выполняемых банком, можно кратко сформулировать в трёх пунктах.

- Аккумуляция денежных средств. При этом нужно понимать, что если некоторые финансовые структуры (например, инвестфонды) аккумулируют деньги для их дальнейшего инвестирования, то банковские компании привлекают и накапливают такие ресурсы для собственных целей.

- Регулирование денежного оборота в государстве. Банковскую компанию можно назвать своеобразным центром, пропускающим через себя платежеоборот между субъектами (клиентами).

- Посредничество, под которым традиционно понимается непосредственная деятельность посредника в переводах, платежах и любых других видах расчётов.

Заключение

Сегодня коммерческий банк может предложить своим клиентам до 200 различных видов банковских продуктов и услуг. Широкая диверсификация деятельности позволяет банкам удерживать своих клиентов и оставаться прибыльными даже в неблагоприятных экономических условиях. Следует иметь в виду, что не все виды банковской деятельности имеют место и используются в повседневной практике конкретного банковского учреждения, например, проведение международных расчетов или трастовый бизнес. Однако существует определенное базовое оборудование, без которого банк не может существовать и нормально функционировать.

К таким конструктивным операциям банка относятся:

- Прием депозитов;

- Осуществление денежных выплат и расчетов;

- Предоставление кредита.

Создание платежных средств тесно связано с депозитной функцией кредитования клиентов банка. Депозит может быть создан двумя способами: в результате вклада клиента в банк или как часть банковского кредита. Эти операции по-разному влияют на размер денежной массы в стране. Если клиент вложил деньги до востребования, они перешли из наличных в безналичные. Общая сумма денег в домохозяйстве не изменилась. Когда деньги депонируются, общее количество денег в домохозяйстве увеличивается, поскольку действия банка создали новые средства платежа. Обратное действие-разрушение происходит, когда клиент снимает наличные со счета и когда деньги списываются с депозита для погашения кредитов. Способность коммерческих банков увеличивать и уменьшать депозиты и денежную массу в значительной степени используется центральным банком, который контролирует динамику кредитования через систему обязательных резервов.

Второй основной функциональной областью банков является кредитное посредничество. Коммерческие банки, как упоминалось ранее, выступают в качестве посредников между экономическими субъектами, которые накапливают и требуют деньги. Они предоставляют владельцам свободного капитала удобную форму хранения денег в виде различных депозитов, которые обеспечивают сохранность денег и удовлетворяют потребности клиентов в ликвидности. Для многих клиентов такая форма хранения денег предпочтительнее, чем инвестирование в облигации или акции. Банковский кредит — это также удобная и во многих случаях незаменимая форма финансовой услуги, которая позволяет гибко подходить к потребностям заемщика и корректировать условия кредита (в отличие от рынка ценных бумаг, где сроки погашения и другие условия кредита стандартизированы).

Коммерческие банки играют важную роль в экономике любой страны.

Систематическое выполнение банком своих функций создает фундамент, на котором держится стабильность всей экономики страны. И хотя каждый вид операций сосредоточен в специальных отделах банка и выполняется особой командой сотрудников, они переплетаются между собой.

Например, банки обладают уникальной способностью создавать платежные средства, которые используются в экономике для организации обращения товаров и расчетов. Речь идет об открытии и ведении чековых и других счетов, которые служат основой для безналичного обращения.

Экономика не может существовать и развиваться без хорошо функционирующей системы денежных расчетов

Отсюда важность банков как организаторов этих расчетов