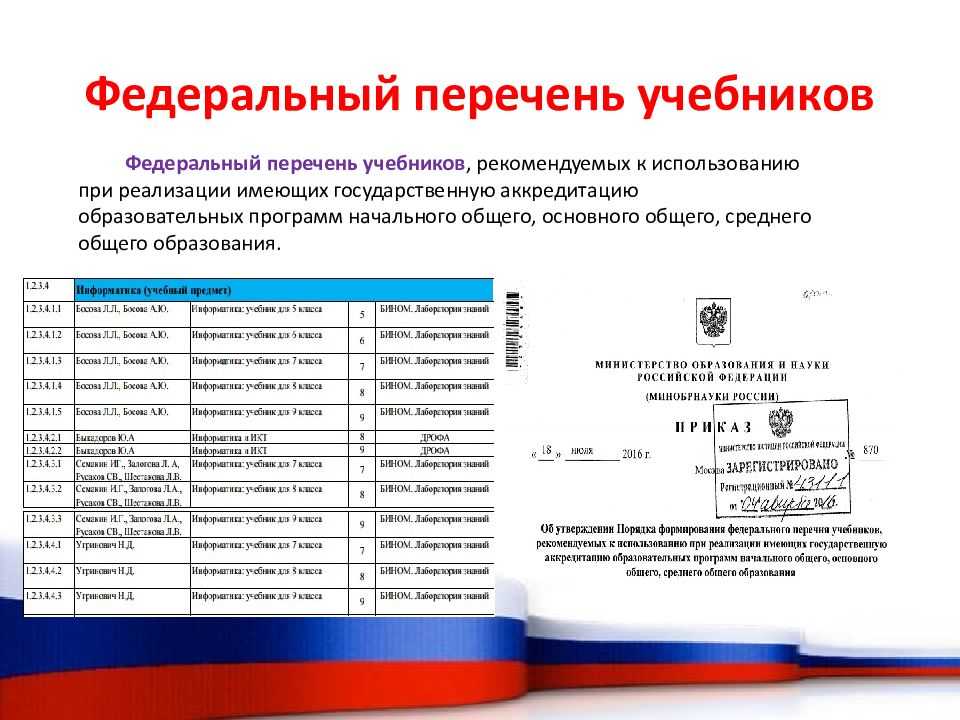

Учебное пособие в электронном виде

Кто-то сделал наблюдение, что, если дать ученику прослушать новый материал, то с первого раза он усвоит только четверть информации. Если то же самое не слушать, а только смотреть – запомнится примерно треть от всего увиденного. Когда включается и слух, и зрение, то результат будет ещё лучше – в голове ученика останется половина объёма, одновременно услышанного и увиденного.

Переведём это на школьный язык:

· первый вариант – это объяснение темы учителем без использования какой-либо наглядности (1/4!);

· второй – самостоятельное чтение учебника (1/3);

· третий – электронное учебное пособие с аудио- и видеосопровождением (1/2).

Вывод очевиден: наиболее эффективным методом обучения является тот, где активно применяется электронный ресурс. Что же собой представляет электронное учебное пособие?

Прежде всего, это отлично структурированный материал, представленный не только текстом, но и рисунками, схемами, таблицами, фотоиллюстрациями. Вторая его отличительная особенность – наличие большого количества дополнительной информации разного рода: справочники, словари, списки литературы, ссылки на полезные ресурсы.

Обязательный элемент – это видео, анимация, «живые» картинки, всплывающие надписи. С их поддержкой трудные для понимания фрагменты курса усваиваются учащимися легче и быстрее. И наконец, ни один электронный учебник не обходится без практических работ и тестовых заданий для проверки полученных знаний.

Электронное учебное пособие не ограничивается только электронной книгой. Новейшие технологии обучения используют мультимедийные системы, позволяющие быть в диалоге с учителем; а также разнообразные обучающие игры, конференции; презентации и уроки, записанные в видеорежиме.

Различные виды учебных пособий, хранящихся на электронном носителе, содержат учебную, познавательную, справочную информацию и обучающие методики. Электронный учебный продукт может быть частью традиционной системы обучения (в этом случае отдельные темы из печатного учебника подаются в электронном виде), а может представлять собой самостоятельный дидактический материал (он-лайн консультации, тестирование, интерактивные ресурсы).

Роль электронного учебного пособия в образовательном процессе неоценима:

· способствует росту интереса ученика к изучаемой дисциплине;

· повышает эффективность обучения;

· уменьшает время на поиски нужной информации;

· даёт возможность самостоятельного использования, без помощи со стороны учителя;

· позволяет учителю дополнять и изменять любую информацию по ходу объяснения темы;

· помогает наглядно продемонстрировать стандартную ситуацию нестандартными выразительными средствами;

· используется в коллективном учебном процессе;

· не заменим для индивидуальной работы.

Большинство современных школьников – это грамотные, «продвинутые» пользователи электронных средств, а значит, учителю нужно быть всегда на шаг впереди. Проводя урок, он не должен испытывать затруднений в использовании мультимедийных систем обучения, интерактивной доски и видеоаппаратуры.

Переход отечественной системы образования на качественно новый уровень (а именно к этому нас призывают ФОГС второго поколения) неизбежно повышает требования к подготовленности педагогов: сегодня мало быть сильным методистом, нужно ещё обладать и приличными знаниями в области информационных технологий.

ОКОФ 2020 — применяем без ошибок

При определении кода ОКОФ для мебели можно исходить из того, для каких целей она предназначена. Например для школьных парт, стульев возможно применить код 330.32.99.53.110 — Оборудование для обучения трудовым процессам, для мебели в медицинских учреждениях возможно применить код 330.32.50.30.110 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную, и ее части, и тд.

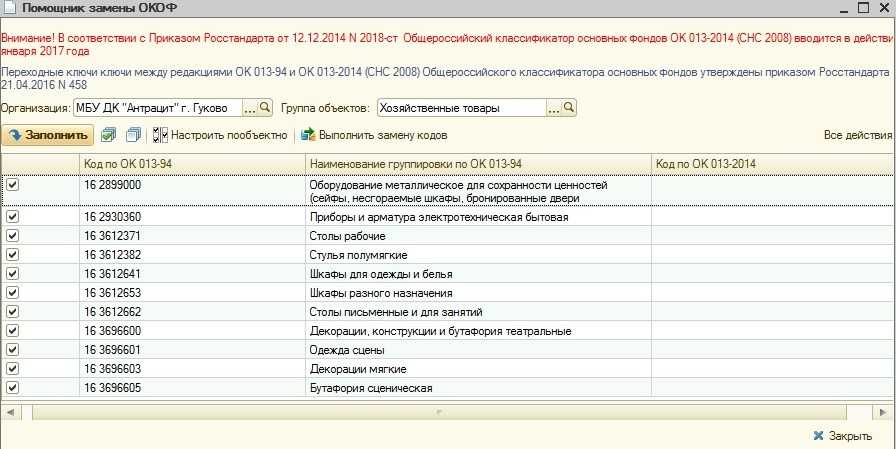

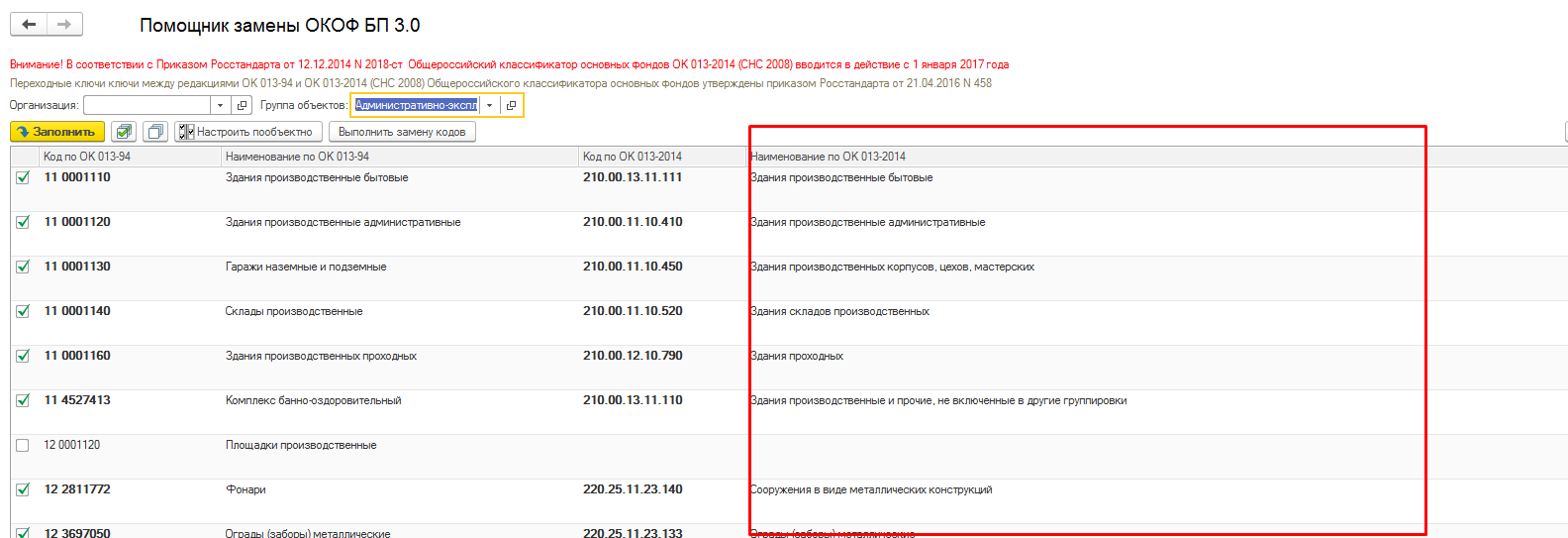

Для начала осуществить поиск кода ОКОФ по наименованию основного средства или по его назначению. Если найти решение этим способом не удастся, то также возможно применить прежний ОКОФ ОК 013-94 и произвести поиск по нему. А затем найти код из нового ОКОФ ОК 013-2014, воспользовавшись Переходным ключом между ОКОФ ОК 013-94 и ОКОФ ОК 013-2014, утв. приказом Росстандарта от 21.04.2016 № 458.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

Срок амортизации компьютера 2020

И, с другой стороны, если величина лизингового платежа превышает сумму начисленной амортизации по полученному в лизинг имуществу, то указанную разницу лизингополучатель вправе дополнительно учесть в составе прочих налоговых расходов отчетного периода.

Соответственно, при проведении в программе «1С:Бухгалтерия государственного учреждения 8» документов Внутреннее перемещение ОС и НМА с операцией Ввод в эксплуатацию ОС (в «1С:Бухгалтерии государственного учреждения 8» редакции 1) и Ведомость на выдачу ОС на нужды учреждения (в «1С:Бухгалтерии государственного учреждения 8» редакции 2) с операцией Ввод в эксплуатацию по вводимым в 2020 году в эксплуатацию объектам стоимостью от 3 000 руб. до 10 000 руб.

Амортизация офисных устройств и нюансы эффективного учета

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения.

В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

Вопрос: Как отразить модернизацию компьютера в бухгалтерском учете, если он учитывается как один инвентарный объект основных средств (ОС) со всеми приспособлениями (устройствами)? Стоимость компьютера в бухгалтерском и налоговом учете полностью самортизирована. Организация применяет ФСБУ 5/2019 «Запасы».

Компьютер, используемый в основной деятельности (оказании услуг), числится в составе ОС по первоначальной стоимости 102 000 руб. Организация применяет линейный способ (метод) начисления амортизации.

Монитор, который был приобретен за 19 500 (без НДС), находился в рабочем состоянии. В процессе модернизации организация заменила его на новый с лучшими потребительскими характеристиками. Стоимость приобретения составила 39 600 руб., в том числе НДС 6 600 руб. Прежний монитор передан на склад в качестве запасного. Стоимость аналогичных мониторов составляет 10 000 руб. (без НДС).

Срок полезного использования компьютера в бухгалтерском и налоговом учете при принятии к учету был установлен равным 25 месяцам, а после замены монитора увеличен на 10 месяцев. В соответствии с Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, компьютер отнесен ко второй амортизационной группе.

Организация применяет метод начисления в налоговом учете, амортизационную премию не применяет. Промежуточная бухгалтерская отчетность составляется на конец каждого календарного месяца.Посмотреть ответ

В налоговом и бухгалтерском учете определены различные способы амортизации. В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции.

На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Как начислять амортизацию по основным средствам?

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть.

Бухгалтерский учет и пример расчета амортизационных отчислений

Стандартные бухгалтерские проводки по учету офисной техники выглядят так:

- Дт 08 Кт 60 – зафиксирована стоимость офисного оборудования и настройки ПО к нему.

- Дт 01 Кт 08 – оборудование введено в эксплуатацию.

- Дт 20(26,44) Кт 02 – начислена амортизация (с месяца, следующего за вводом в эксплуатацию).

Как уже отмечалось выше, в подавляющем большинстве случаев и для НУ, и для БУ целесообразно использовать линейный метод расчета амортизации.

Пример

Организация приобрела компьютер, в комплексе стоимость ПК — 137 000 рублей. Период эксплуатации определен локальным нормативным актом в 32 месяца (2 группа амортизации).

Ежемесячная норма отчислений: На= 1/32*100%= 3,125% или 137000*3,125% = 4281,25 рубля. Годовую сумму определяют умножением на 12.

Главное

- Амортизация офисного оборудования производится по общим правилам расчета амортизационных отчислений, в соответствии с нормами классификатора ОС, действующего в настоящее время, и кодами ОКОФ.

- Для офисной техники, не упомянутой в классификаторе, подбирается максимальная амортизационная группа по числу включаемых в нее элементов устройства.

- По некоторым наименованиям офисного оборудования возможно применение различных вариантов ОКОФ.

- Компьютер рекомендуется учитывать как единый амортизационный объект, в который включаются все его составные части.

К какой амортизационной группе относится компьютер

Являются ли эти устройства одним инвентарным объектом или могут быть учтены как самостоятельные объекты, мы и попытаемся разобраться в этой статье.

В бухгалтерском и налоговом учете компьютеры, как правило, учитываются в составе основных средств организации, поэтому мы будем опираться на Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30 марта 2021 г.

N 26н (далее — ПБУ 6/01), и на Налоговый кодекс Российской Федерации (далее — НК РФ). Итак, в бухгалтерском учете компьютер принимается к учету в качестве объекта основных средств, если он одновременно удовлетворяет условиям, перечень которых приведен в п. 4 ПБУ 6/01.

Для регистрации ежемесячной выработки ОС с методом начисления амортизации Пропорционально объему продукции применяется документ Выработка ОС (рис. 3). В документе указываются основные средства, для которых установлен метод начисления амортизации Пропорционально объему продукции, параметр и объем выработки — пробег, количество продукции и т. п.

Поскольку оплата производилась частями, на первую оплаченную часть — 2 000 000 руб. — следовало сделать запись в разделе 2 Книги учета доходов и расходов 24 февраля 2021 года. В разделе 1 она должна была списываться в четыре этапа равными долями по 500 000 руб. (2 000 000 руб. : 4 квартала) 31 марта, 30 июня, 30 сентября и 31 декабря 2021 года.

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости.

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

Виды учебных пособий

Понятие «учебное пособие» целесообразно рассматривать в двух аспектах:

1. Учебное издание, выпущенное на бумажном или электронном носителе в дополнение к классическому учебнику или в качестве его полной замены.

2. Специальные предметы и материалы, использующиеся на уроке в качестве наглядных пособий.

С помощью всевозможных видов учебных пособий учитель создаёт на уроке творческую и увлекательную среду. Это способствует эффективному восприятию нового материала и даёт возможность быстро и максимально объективно проверить уровень знаний, полученных учеником на предыдущих занятиях.

Все учебные пособия изготавливаются в полном соответствии с образовательным компонентом и содержанием учебной программы. Кроме того, они должны учитывать возрастные особенности и уровень развития учащихся. Обязательным условием является соблюдение требований техники безопасности и санитарно-гигиенических норм.

Выделяют следующие виды учебных пособий:

· электронные (презентации, электронные книги, интерактивные игры);

· звукотехнические (аудиозаписи, видео – и DVD фильмы);

· печатные (таблицы, плакаты, стенды, портреты, раздаточные и дидактические карточки);

· объёмные (макеты, модели, натуральные предметы и их имитации).

Учебное пособие может быть представлять собой и печатный аналог пока ещё не утверждённого учебника. Подобная замена возникает на этапе перехода к новым стандартам образования, в период работы над базовой учебной литературой. Такое пособие часто представляет отдельные разделы знаний и не претендует на полноту освещения материала. Заодно и помогает апробировать новую подачу учебной информации.

Это касается федерального компонента образовательной программы. На региональном уровне подобные виды учебных пособий могут представлять собой вполне завершённый, полноценный труд авторов, но по содержанию они охватывают только местную тематику (например, региональная экономика, история, география и достопримечательности родного края).

Окоф библиотечный фонд 2022 год

Номера, проставленные на изданиях, при списании погашаются специальным штампом. Списываются документы актом ф. 0504144 с приложением списка исключаемых объектов и подтверждающих документов (актов, пояснительных, справок о возмещении ущерба и пр.).

Окоф библиотечный фонд 2022 году

Рабочий план счетов дополнительных аналитических кодов (разрядов) к счетам 0 101 08 000 и 0 104 08 000 в целях обособленного учета объектов библиотечного фонда; — ведение библиотечного фонда на одной или нескольких инвентарных карточках; — критерии существенности при принятии решения об объединении объектов библиотечного фонда в один инвентарный объект; — порядок определения стоимостных оценок библиотечного фонда, полученного в рамках необменных операций; — способ начисления амортизации объектов библиотечного фонда.

Учету подлежат все документы (постоянного, длительного, временного хранения), поступающие и выбывающие из фонда библиотеки, независимо от вида носителя (п. 1.4 Порядка № 1077). Этот учет ведется в регистрах индивидуального и суммарного учета в традиционном и (или) электронном виде. К регистрам индивидуального учета относятся регистрационная книга и карточка регистрации на определенный вид документа для газет, журналов, других видов документов.

Тип специальных библиотек представлен научными, производственными, учебными. Их фонды могут быть универсальными и отраслевыми. Выделение в особый тип специализированных библиотек обусловлено ориентацией либо на специфические группы пользователей (незрячие и т.п.), либо на специфические группы документов (рукописные, секретные и т.д.).

Нормативно-правовая основа

Величина (объем) и движение фонда измеряются в унифицированных единицах учета. Основными единицами учета документов библиотечного фонда являются экземпляр и название, для газет – годовой комплект и название. Дополнительными единицами учета фонда являются годовой комплект, метрополка, подшивка (переплетная единица); для электронных документов – единица памяти данных. К ведению учета библиотечного фонда предъявляются следующие требования:

- Наименование организации, подразделения.

- Дата записи.

- Порядковый номер (ежегодно нумерация начинается заново).

- Источник поступления.

- Реквизиты (дата и номер) приходного первичного документа.

- Количество экземпляров.

- Стоимость.

Амортизационная группа по ОКОФ на 2022 год

На сегодняшний день они также существуют и используются. При этом для того чтобы в значительной степени упростить работу специалистов отдела бухгалтерии, появились объединенные справочники и онлайн-базы. Теперь произвести определение срока амортизации стало достаточно просто. Для этого необходимо ввести в поисковую строку онлайн-базы код ОКОФ или же название основного средства.

Специалисты бухгалтерских отделов, которые регулярно сталкиваются с необходимостью выполнения такой работы, рекомендуют обращать внимание на примечания, которые имеют наименования основных средств. Дело в том, что в них может быть перечислено то имущество, которое исключается из амортизационной группы или же включается в нее дополнительно

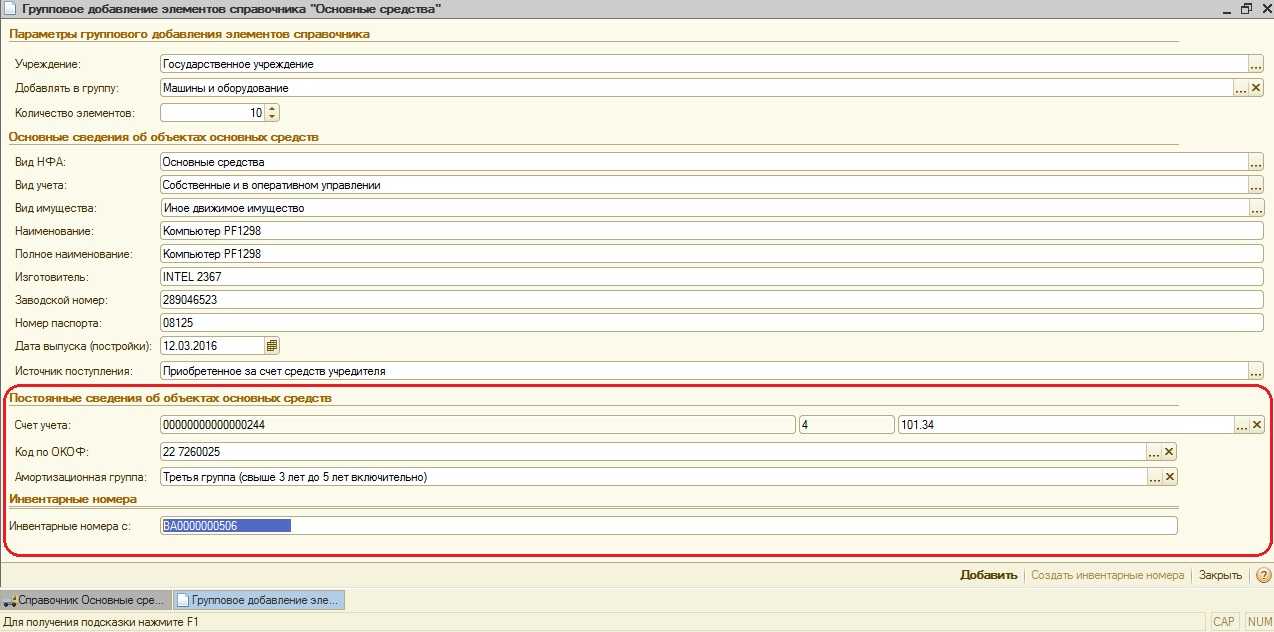

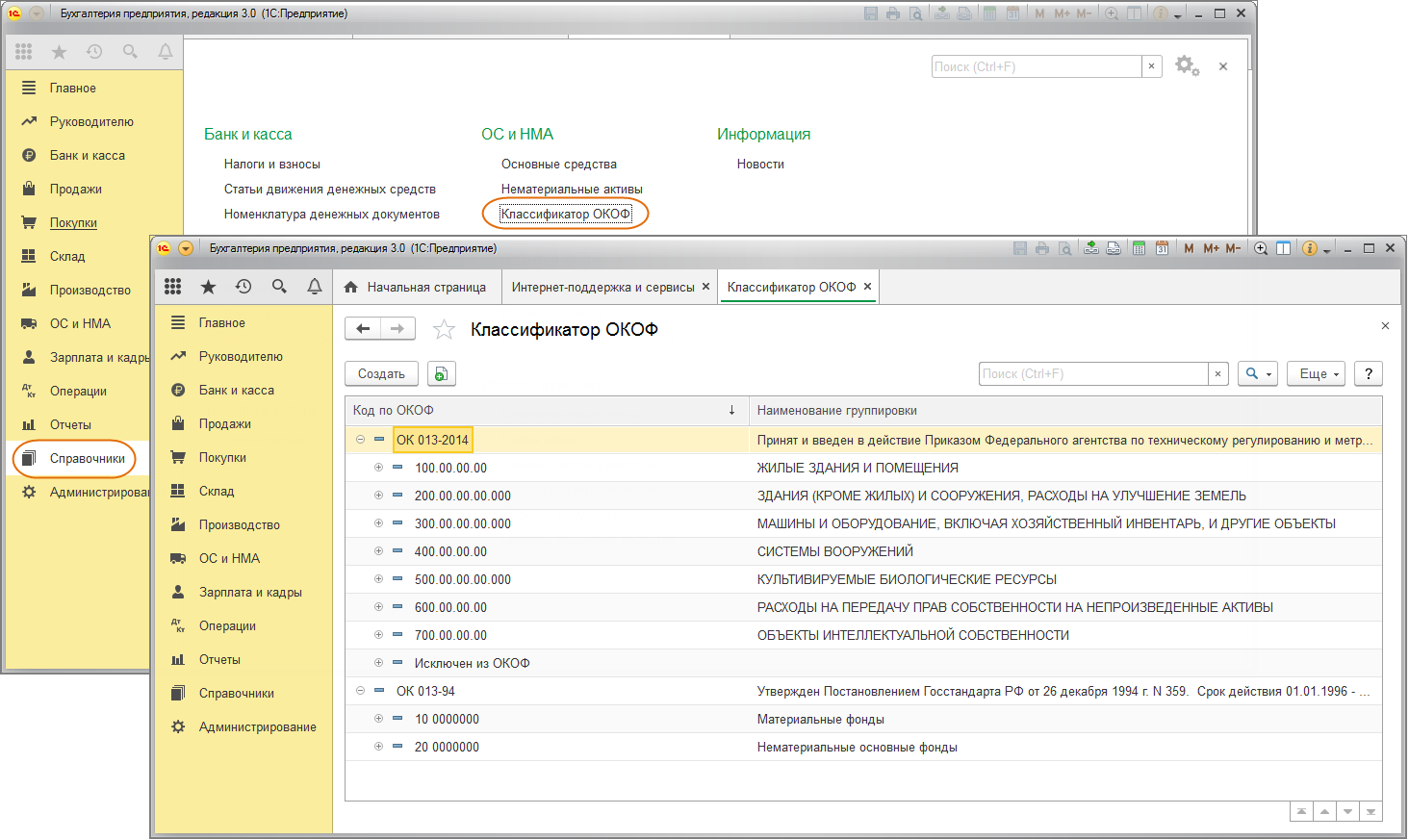

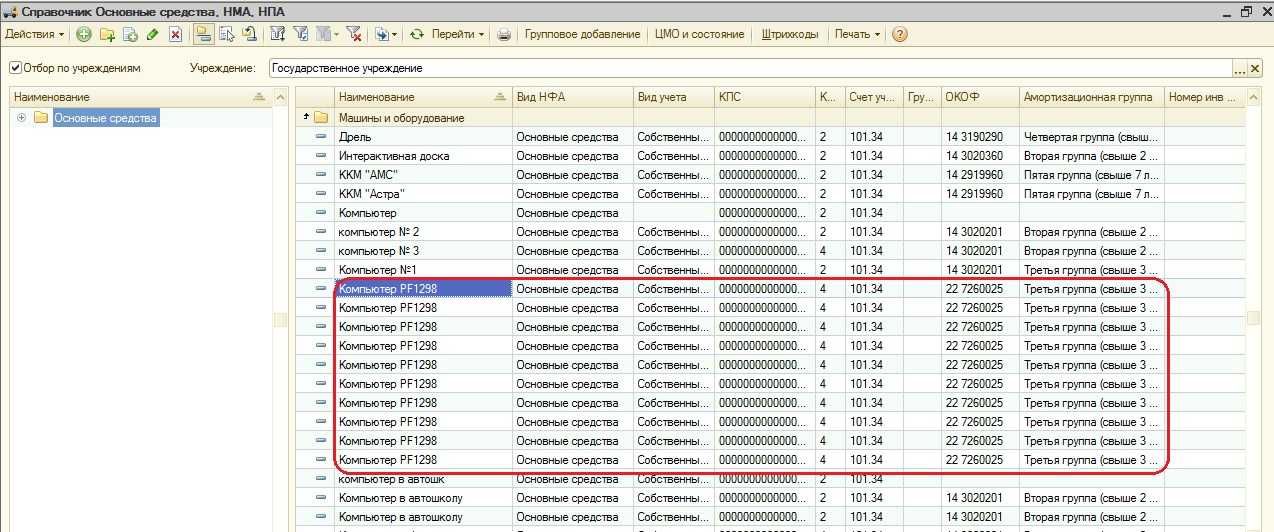

Настройка справочника Основные средства

Справочники — ОС и НМА — Основные средства

Справочник Основные средства предназначен для организации аналитического учета:

- собственных ОС (счет 01);

- ОС, предоставляемых в аренду (счет 03);

- ОС арендуемых (счет 01.03, 001).

Аналитический учет объектов ОС ведется по инвентарным номерам.

При поступлении внеоборотного актива его первоначальная стоимость может формироваться на счете 08.04.1 «Приобретение компонентов основных средств» по субконто Номенклатура. Затем при вводе ОС в эксплуатацию данные необходимо перенести в справочник Основные средства. Наименование объекта в справочнике Основные средства может совпадать с тем, что было в справочнике Номенклатура.

Обязательно заполнить для корректного документального оформления:

- Группа учета ОС ;

- Наименование;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Расчет амортизации по формулам

Основываясь на тезисах Законодательства РФ, к амортизационному имуществу относят оборудование, длительность продуктивного функционирования которых превышает период 12 месяцев, а первоначальная стоимость определяется размером от 40 тысяч рублей. Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Рекомендуем прочесть: Могу ли пристывы описывать выкупленные вещи

Подгруппировки 320.26.2 в ОКОФ

Код, предусмотренный для обозначения компьютеров, имеет 4 подгруппы. Они детализируют предназначенное для обработки и вывода информации оборудование по различным значимым характеристикам. Вот эти подшифры:

- 320.26.20.11 – предназначен для ПК, вес которых не превышает одного десятка килограмм. Это компьютерная техника в форме макбуков, планшетов, электронных ежедневников и т.д.

- 320.26.20.13 – машины, оснащенные процессорами и комплектующими для получения и вывода данных.

- 320.26.20.14 – оборудование, цель создания и приобретения которого – автоматическая обработка вводимых сведений.

- 320.26.20.15 – компьютерная техника, в корпус которых включены устройства для запоминания и (или) ввода/вывода.

Каждый раз, когда в организации приобретается новое цифровое оборудование, бухгалтер выбирает самостоятельно, какой ОКОФ ему соответствует. Именно под таким шифром и будет осуществляться учет и контроль над поступившей офисной техникой.

ОКОФ 2022

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2022 № 640. В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом.

Структура новых кодов

С 1 января 2019 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Кроме того, специалисты финансового ведомства подготовили Методические рекомендации к порядку применения КОСГУ и довели их письмом от 29.06.2018 № 02-05-10/45153 (далее — Методические рекомендации).

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

1. Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.

2. Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

3. Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2018 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Мфу окоф амортизационная группа

Кроме того, в типовых формах карточек могли остаться старые коды. Но их разрешается не менять, потому что наказание за это не предусмотрено. Это же относится к тем объектам основных средств, которые были поставлены на учет до 1 января 2022 года и для которых новый ОКОФ с 2022 года предусматривает новые коды и амортизационные группы.

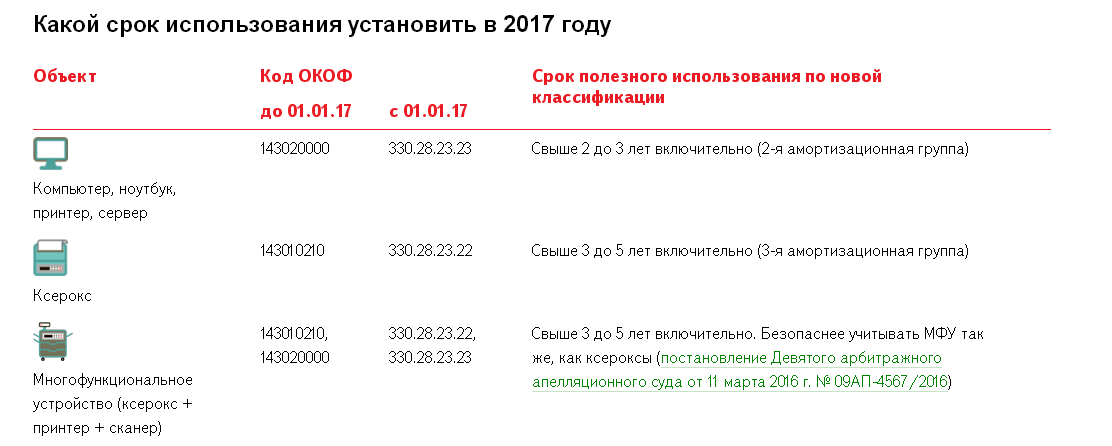

Напомним, к основным средствам относите имущество со сроком использования больше 12 месяцев и дороже 100 000 руб. (40 000 руб. для бухучета). Наименование ОС Группа ОКОФ Амортизационная группа Рекомендуемый срок использования Офисный стол, офисное кресло, стеллаж или шкаф 330.31.01.1 Классификацией ОС не предусмотрены, поэтому определяйте группу и срок использования по технической документации Принтер, ксерокс, копировальный аппарат 330.28.23.23 II 2 — 3 года Компьютер 320.26.2 II 2 — 3 года Ноутбук, планшет или другое портативное устройство 320.26.20.11 II 2–3 года Телевизор, подвесные экраны на территории здания 320.26.30.1 IV 5–7 лет Сейф 330.25.99.21 VIII 20–25 лет Жалюзи из текстиля 330.13.92.29.190 III 3–5 лет Наименование ОС Группа ОКОФ Амортизационная группа Рекомендуемый срок использования

07 Фев 2019

juristsib

882

Коды ОКОФ в 2022 году

- первые 3 знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

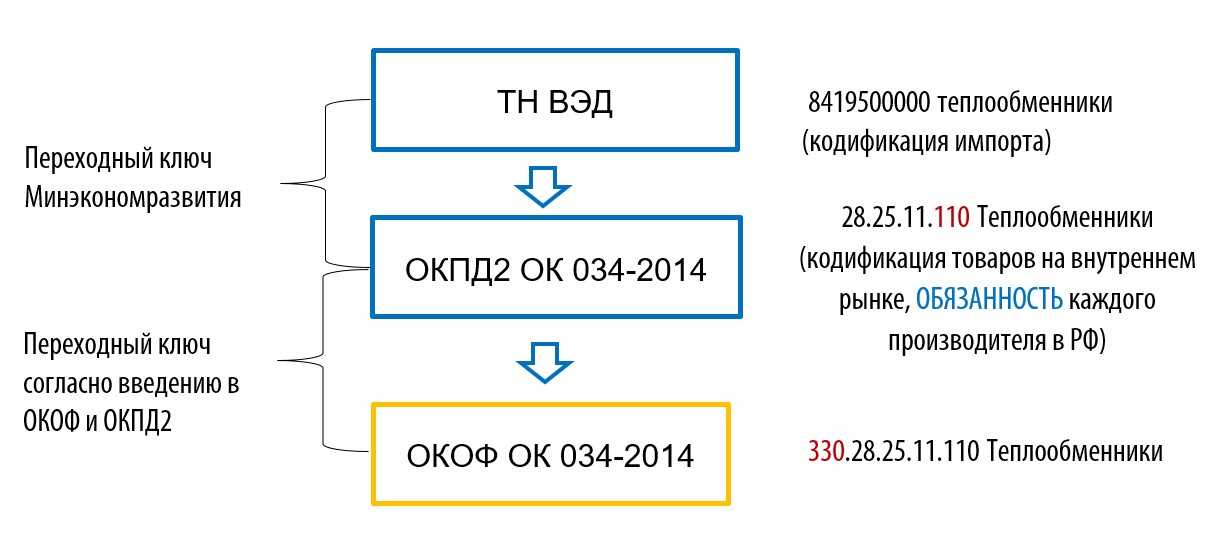

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст). Учтите, что с 01.01.2022 он действует в новой редакции.

Как применять ОКОФ в 2022 году

Найдите для ОС его код в ОКОФ. Если он 9-значный, отбросьте последнюю цифру и ищите в Классификации по комбинации ХХХ.ХХ.ХХ.Х. При неудаче снова отбросьте последнюю цифру и повторите поиск. Если опять неудача, значит, вашего ОС в Классификации нет.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения. Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект. Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр

В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Структура классификатора ОКОФ

При помощи ОКОФ в 2022 и 2022 году бухгалтер может быстро определить, к какой амортизационной группе относится объект

Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию

Для классификации принимается объект в комплексе, то есть со всеми приспособлениями и принадлежностями, которые в него входят и вместе с ним работают. Обычно они имеют общее управление или общий фундамент.

Действующий ОКОФ актуален с 01.01.2022г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2022 года.

Изучаем цифры в ОКОФ

Выбирая коды ОКОФ для своего имущества, предприятие решает вопрос о сроке полезного использования, который определяется в месяцах. От правильного выбора зависит сумма амортизации и амортизационной премии для расчета налогов.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

Код ОКОФ 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

Пк В Сборе Монитор Окоф

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

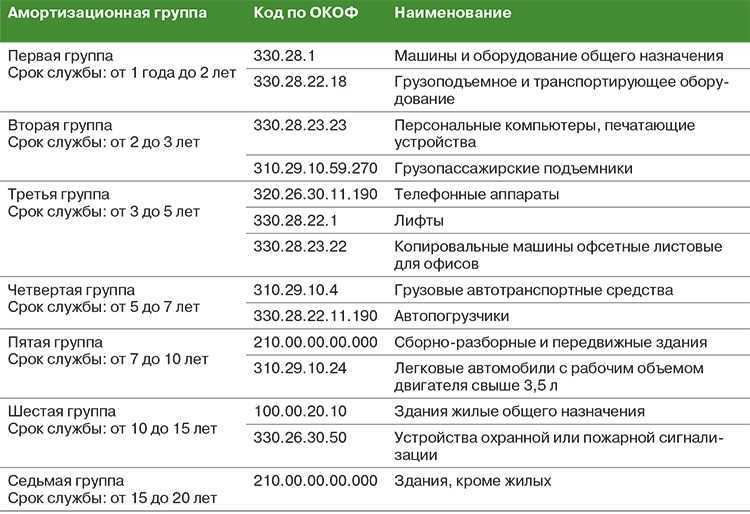

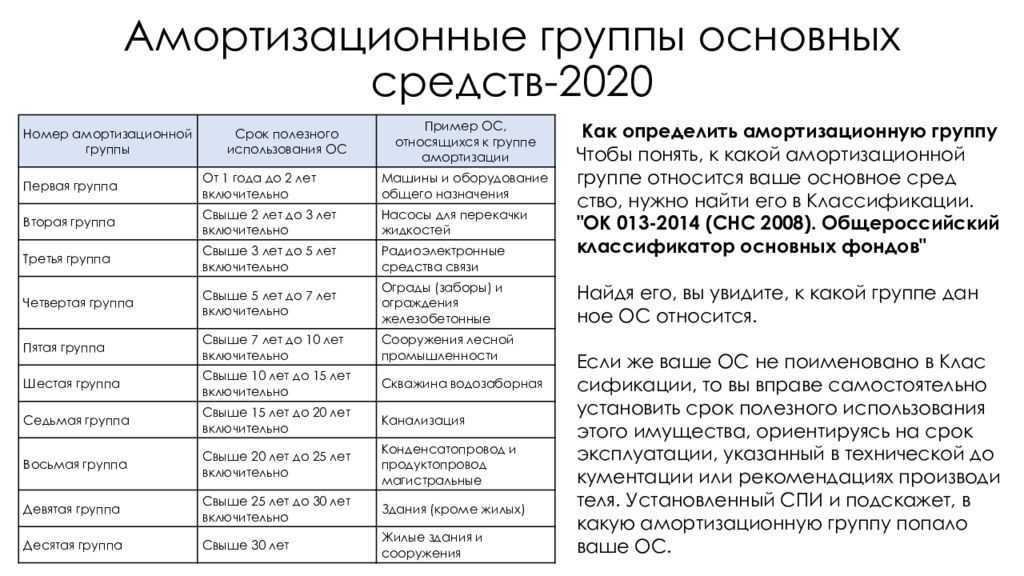

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать срок полезного использования основного средства (ОС). Зная срок, несложно определить амортизационную группу (п. 1 ст. 258 НК РФ).

Классификация основных средств, включаемых в амортизационные группы

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

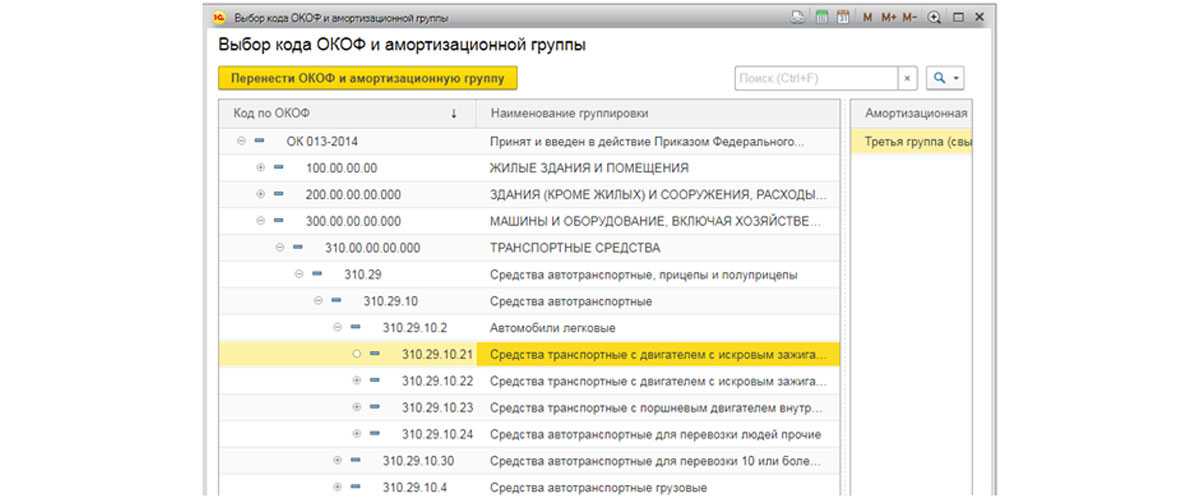

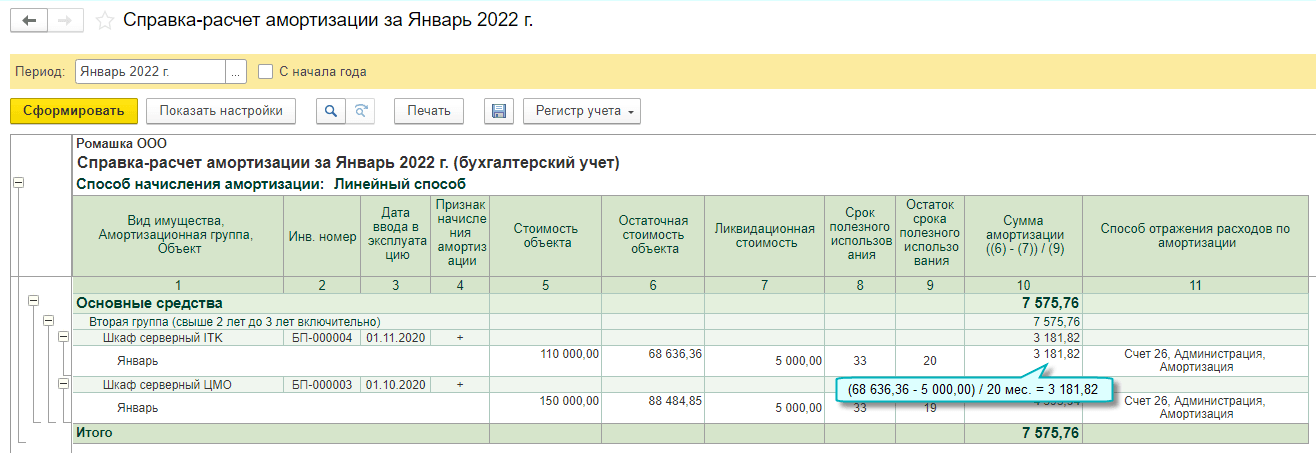

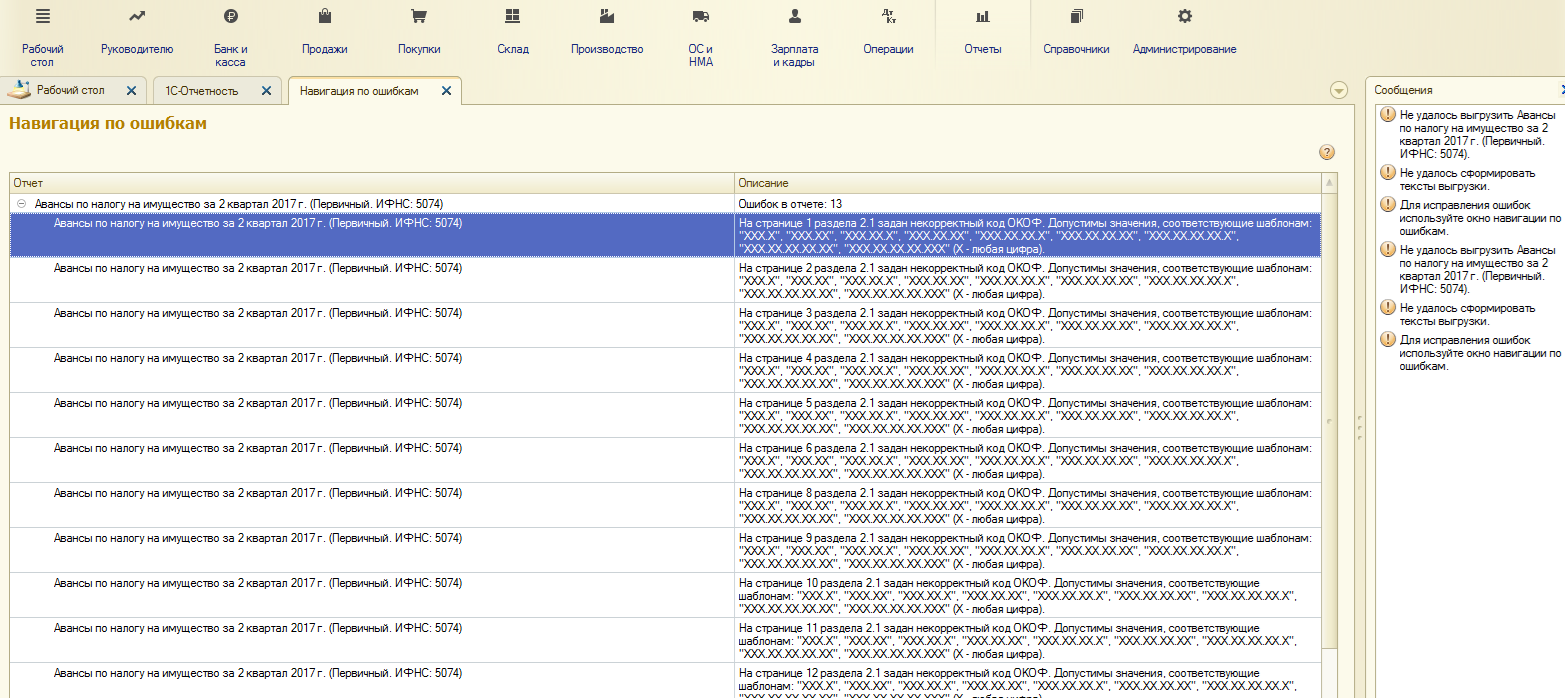

При указании кода по ОКОФ амортизационная группа и срок полезного использования, в мес. заполняются автоматически, если для указанного значения реквизита Код по ОКОФ предусмотрена только одна амортизационная группа.

Относится ли компьютерная техника к основным средствам?

Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е.

Для налогообложения

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Классификатор изменился ещё год назад, поэтому на 2022 год никаких новых позиций в этом вопросе не предусмотрено. Однако стоит вспомнить старые изменения, в соответствии с которыми ОКОФ делиться на 22 группы. Каждая из групп обозначает какой-либо вид имущества.

Амортизационные ставка начисляется на основе кода классификатора, и занимается этим вопросом обязательно бухгалтер предприятия, поэтому новый Общероссийский классификатор основных фондов 2022 года интересен в первую очередь именно этой категории сотрудников.

Цели ОКОФ

Обычно фирмы, где стоит современной бухгалтерское оборудование, переходят на изменения в автоматическом режиме. Однако если такой возможности нет, то можно воспользоваться старым методом текстовых редакторов, где находится необходимая информация по объектам.

Устройства электрической сигнализации, электрооборудование для обеспечения безопасности или управления движением на железных дорогах, трамвайных путях, автомобильных дорогах, внутренних водных путях, площадках для парковки, в портовых сооружениях или на аэродромах

Амортизационные группы основных средств в 2022 году определяются по новым правилам. Таблица поможет точно определить, куда отнести имущество. А инструкция расскажет, какой именно использовать классификатор по амортизационным группам.

Амортизационные группы основных средств 2022: полный классификатор

оборудование волочильное, волочильно-прокатное, резочное, правильное; комплекс рабочих машин и оборудования цеха по производству железных порошков методом распыления; рабочие машины и оборудование цехов сепарации ферросплавных шлаков; электролизеры и машины обслуживания

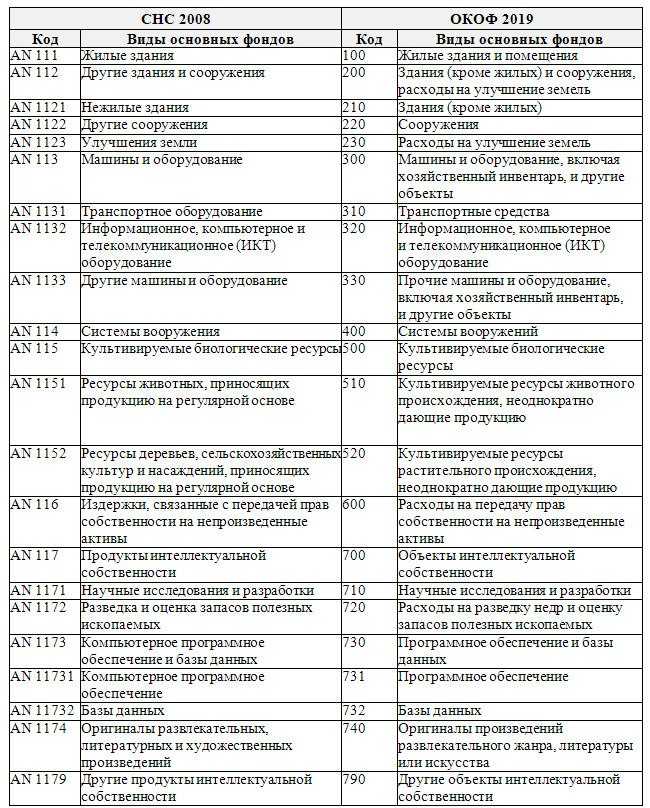

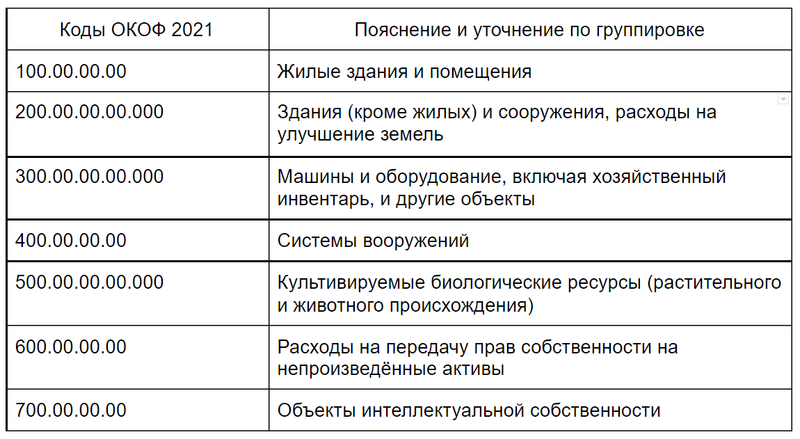

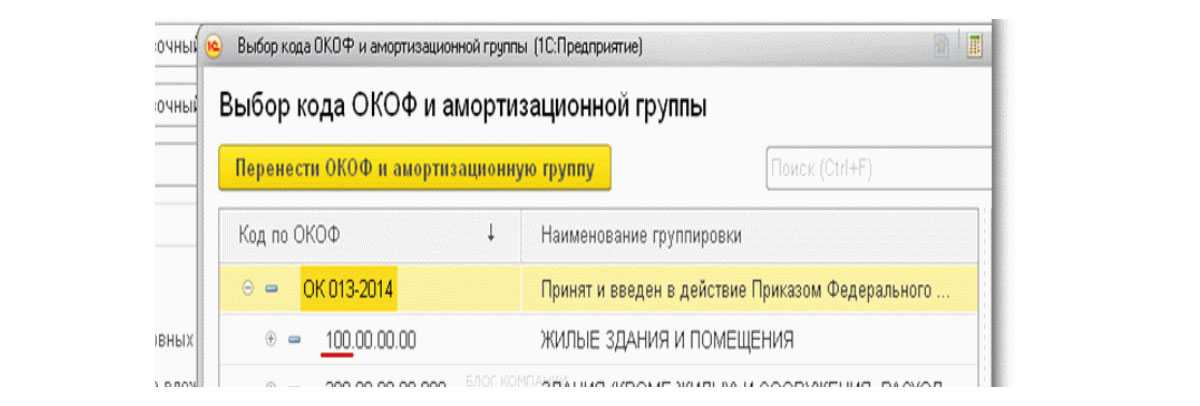

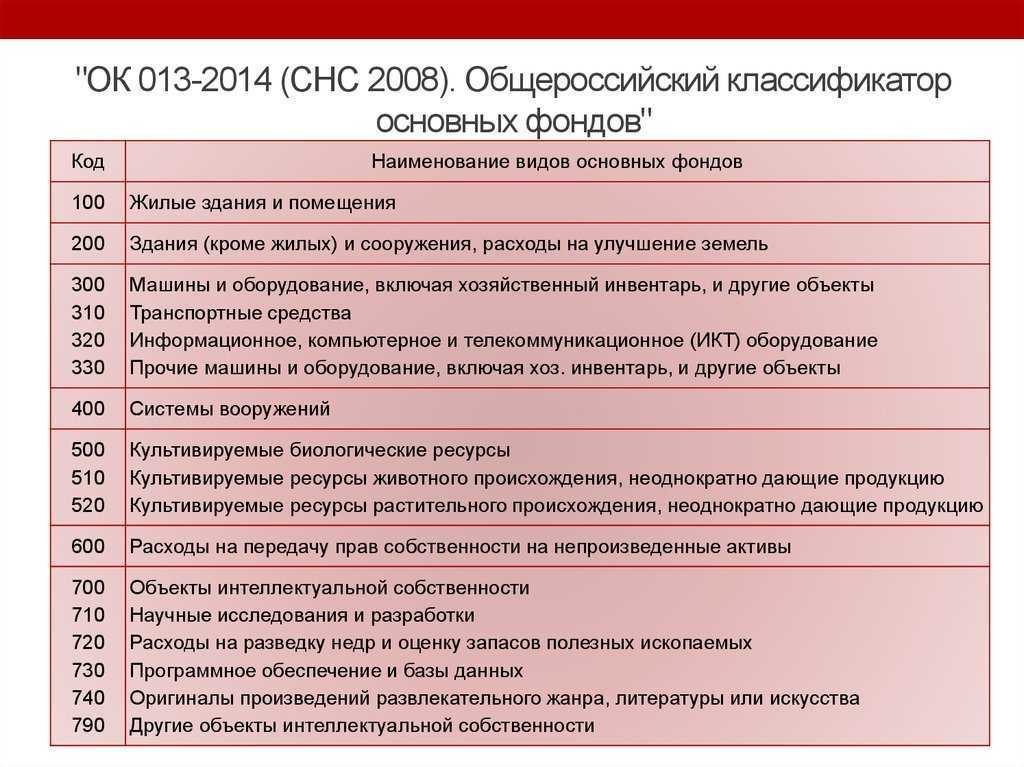

ОКОФ ОК 013-2014 – это аббревиатура Общероссийского классификатора основных фондов, принятого Росстандартом 12.12.2014 года и заменившего собой ОКОФ ОК 013-94. В целом кардинальных нововведений в новом ОКОФ не содержалось, поскольку он, в большей степени, преследовал цель сближения Российского классификатора с международной классификацией основных фондов.

Новый классификатор ОКОФ 2022 года

- здания и сооружения;

- машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- жилища;

- вычислительная техника и оргтехника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения и прочее.

К примеру, в ОКОФ есть такая группировка — « 230.00.11.10 Затраты на мелиоративные работы». Для некоторых позиций в Классификаторе предусмотрены пояснения. Пояснения, как правило, начинаются со слов: «Эта группировка включает» (также включает, в том числе включает, не включает).